Структурные облигации: новый институт в российском праве

Развитие экономических отношений в последние годы послужило причиной появления новых нестандартных финансовых инструментов, одним из которых является структурная облигация (или так называемая «структурная нота»). Данный инструмент появился за рубежом, где в начале девяностых годов двадцатого века получил широкое распространение. В России сегмент структурных продуктов также существует не первое десятилетие, но в связи с отсутствием нормативного регулирования структурные продукты с частичной защитой капитала либо с отсутствием такой защиты выпускались российскими компаниями по иностранному праву. Теперь же, с 16 октября 2018 года, выпуск таких продуктов возможен и по российскому праву. Мы описываем сложившуюся до сих пор практику выпуска в России структурных нот, новые нормы Закона о рынке ценных бумаг (РЦБ), по которым возможен выпуск структурных продуктов с частичной защитой капитала и без защиты капитала, а также законодательные пробелы, которые еще предстоит устранить.

Под структурной нотой в зарубежных правопорядках понимается комплексный инструмент, включающий в себя элементы «классической» долговой ценной бумаги и производного финансового инструмента. Зарубежная практика сформировала различные разновидности структурных нот, выплаты по которым привязаны к тем или иным обстоятельствам: показатели индексов, процентные ставки, котировки, наступление определенных событий, например неисполнение обязательств третьего лица (в последнем случае речь идет о широко известных кредитных нотах, или credit-linked notes). Основное преимущество, предоставляемое таким «симбиозом», — гибкость, позволяющая удовлетворять специфические потребности участников рынка путем регулирования соотношения риска и доходности за счет комбинирования различных активов и включения особых условий, что в итоге дает возможность получения более высокой доходности по сравнению с традиционными корпоративными облигациями или банковскими депозитами.

В России сегмент структурных продуктов существует не первое десятилетие. В последние годы со стороны инвесторов наблюдался особенный спрос на данный инструмент, однако в силу отсутствия специального нормативного регулирования при реализации проектов, направленных на выпуск структурных ценных бумаг по российскому праву, использовались следующие модели:

Несмотря на описанные выше законодательные возможности, структурные продукты с частичной защитой капитала либо с отсутствием такой защиты (non-capital protected instruments) выпускались, как правило, в соответствии с иностранным правом.

В ответ на сложившуюся рыночную ситуацию и потребность в соответствующем нормативном регулировании были разработаны изменения в Закон о РЦБ[1], которые предусматривают новый вид облигаций — структурные облигации. Указанные изменения в Закон о РЦБ вступили в силу с 16 октября 2018 года. Согласно нововведенной статье 27.1-1 Закона о РЦБ, под структурными облигациями понимаются облигации, предусматривающие право их владельцев на получение выплат по ним в зависимости от наступления или ненаступления одного или нескольких обстоятельств, предусмотренных пунктом 1 части двадцать девятой статьи 2 Закона о РЦБ. Введение данного института в правовое поле потребовало фундаментальных изменений в определение облигации как вида эмиссионных ценных бумаг.

Согласно новой редакции части третьей статьи 2 Закона о РЦБ:

Таким образом, появление в российском праве структурных облигаций ознаменовало уход от концепции выпуска и продажи облигаций как договора займа с присущим ему признаком возвратности. Согласно новой редакции Закона о РЦБ ключевые черты структурной облигации заключаются в следующем.

Во-первых, это отсутствие гарантии выплаты номинала. Выплаты по облигации теперь можно привязать к наступлению одного или нескольких обстоятельств. Согласно Закону о РЦБ, такими обстоятельствами могут быть:

В зависимость от наступления/ненаступления одного или нескольких вышеуказанных обстоятельств можно поставить не только размер дохода по облигациям, но и получение номинальной стоимости облигации. При этом, если от наступления/ненаступления указанных выше обстоятельств зависит только размер дохода, такие облигации не являются структурными.

Во-вторых, круг эмитентов структурных облигаций ограничен. Структурные облигации могут выпустить только кредитные организации, брокеры, дилеры и специализированные финансовые общества, которые в соответствии с целями и предметом их деятельности вправе осуществлять эмиссию структурных облигаций (то есть участники финансового рынка, являющиеся предметом дополнительного регулирования со стороны государства). В этом есть определенная гарантия надежности финансового инструмента для потенциальных инвесторов.

В-третьих, в законе установлен запрет на досрочное погашение структурных облигаций по усмотрению эмитента, за исключением не зависящих от воли эмитента случаев, предусмотренных в решении о выпуске.

В-четвертых, обязательным является обеспечение облигаций залогом в случае, если структурные облигации выпускаются брокерами, дилерами или специализированными финансовыми обществами. Предметом залога могут являться денежные требования и (или) иное имущество.

В-пятых, в силу высокорисковой природы обсуждаемого инструмента приобрести структурные облигации могут только квалифицированные инвесторы (исключения из указанного правила могут быть предусмотрены в нормативных актах Банка России). Неквалифицированные инвесторы в будущем смогут также приобретать структурные облигации, но только если эти бумаги соответствуют определенным критериям. Эти критерии сейчас разрабатываются Банком России. В таком случае для физических лиц — неквалифицированных инвесторов, приобретающих структурные облигации, предусмотрен «период охлаждения» с возможностью расторгнуть договор в одностороннем порядке в течение 10 рабочих дней с даты заключения договора, на основании которого размещаются указанные структурные облигации, и потребовать возврата внесенных в оплату структурных облигаций денежных средств (эмитент обязан вернуть указанные средства в течение 7 рабочих дней с даты получения уведомления о расторжении договора). Таким образом, рядовым потребителям структурных облигаций предоставлена дополнительная защита: возможность отказаться от принятия чрезвычайно рискованного инвестиционного решения.

В-шестых, Закон о РЦБ устанавливает некоторые процедурные моменты выпуска структурных облигаций. Так, регистрация выпусков структурных облигаций осуществляется только Банком России. Также в Законе о РЦБ определяются довольно широкие полномочия Банка России, касающиеся регулирования условий и порядка допуска неквалифицированных инвесторов к структурным облигациям, а также в области контроля над содержанием решений о выпуске структурных облигаций в части определения эмитентом числовых значений (параметров, условий) и (или) размера выплат либо порядка их определения. Наконец, Законом о РЦБ предусматривается возможность размещения структурных облигаций в рамках программы облигаций.

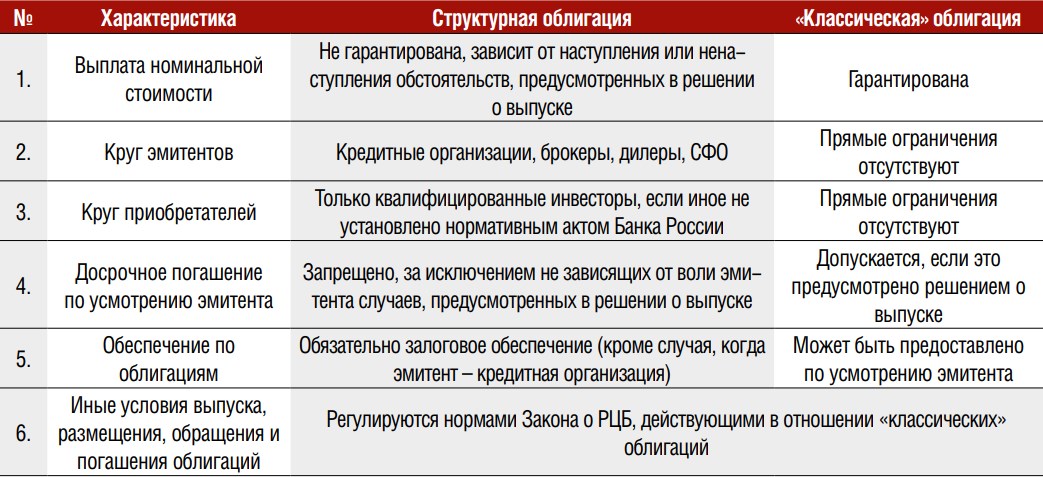

Более наглядно отличия структурной облигации от «классической» облигации отражены в Таблице 1.

Таблица 1. Отличия структурных облигаций от «классических

Как видно из представленной таблицы, при регулировании института структурных облигаций законодатель стремится создать механизмы, защищающие инвестора в условиях повышенного риска. При этом с экономической точки зрения привлекательность такого сложного и высокорискованного инструмента, как структурная облигация, обусловлена более высоким уровнем доходности по сравнению с «классическими» корпоративными облигациями и банковскими вкладами.

Закрепление структурной облигации в Законе о РЦБ является долгожданным событием, однако следует понимать, что без детальной регламентации порядка выпуска таких ценных бумаг реализация подобных проектов пока технически затруднена. Изменения требуется внести в ряд нормативных актов Банка России, среди которых Стандарты эмиссии ценных бумаг[2], Порядок эмиссии ценных бумаг кредитных организаций[3]. Кроме того, согласно прямой отсылке, содержащейся в статье 27.1-1 Закона о РЦБ, Банк России должен будет утвердить порядок представления уведомления о содержании решения о выпуске структурных облигаций и требования к его форме.

Следующий момент, требующий доработки законодателем, касается реализации права на размещение структурных облигаций в рамках программы облигаций.

С одной стороны, законодатель упоминает программу структурных облигаций в контексте полномочий Банка России по регистрации эмиссионной документации (пункт 7 статьи 27.1-1 Закона о РЦБ[4]). С другой стороны, из положений пункта 8 статьи 17 Закона о РЦБ[5] следует, что в рамках программы облигаций могут выпускаться следующие облигации:

По нашему мнению, пункт 7 статьи 27.1-1 Закона о РЦБ не может рассматриваться как один из случаев выпуска иных облигаций, предусмотренных федеральными законами о ценных бумагах применительно к пункту 8 статьи 17 Закона о РЦБ. В случае с жилищными облигациями и облигациями специализированного общества проектного финансирования законодатель прямо указал: «Решение о выпуске... может состоять из первой части... и второй части...». Аналогичной формулировки в отношении структурных облигаций нет.

С учетом вышеизложенного получается, что:

По нашему мнению, отсутствие возможности выпуска структурных облигаций в рамках программы облигаций — это явный пробел законодательства.

Вместе с тем необходимо отметить, что 24.01.2018 Государственная дума приняла в первом чтении законопроект об упрощении процедуры эмиссии (проект Федерального закона № 319413-7 «О внесении изменений в Федеральный закон "О рынке ценных бумаг" и отдельные законодательные акты Российской Федерации в части совершенствования правового регулирования осуществления эмиссии ценных бумаг»). Среди прочего указанный законопроект предусматривает поправки в Закон о РЦБ, допускающие эмиссию любых облигаций в рамках программы облигаций (кроме облигаций, конвертируемых в акции) вне зависимости от наличия и вида обеспечения по облигациям. С принятием упомянутого законопроекта будет разрешена правовая коллизия между нормами пункта 7 статьи 27.1-1 Закона о РЦБ и пункта 8 статьи 17 Закона о РЦБ.

Несмотря на отмеченные недостатки регулирования, сам факт появления в российском праве института структурных облигаций однозначно представляется позитивным событием. Закон о РЦБ предоставил российским эмитентам возможность воспользоваться преимуществами структурной облигации, среди которых:

Привлекательность структурных облигаций для инвесторов определяется следующими факторами:

[1] Федеральный закон от 18.04.2018 № 75-ФЗ «О внесении изменений в Федеральный закон «О рынке ценных бумаг» в части регулирования структурных облигаций».

[2] Положение Банка России от 11.08.2014 № 428-П «О стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг».

[3] Инструкция Банка России от 27.12.2013 № 148-И «О порядке осуществления процедуры эмиссии ценных бумаг кредитных организаций на территории Российской Федерации».

[4] Пункт 7 статьи 27.1-1 Закона о РЦБ: «Государственная регистрация выпусков структурных облигаций, в том числе в рамках программы структурных облигаций, осуществляется Банком России».

[5] Пункт 8 статьи 17 Закона о РЦБ: «Решение о выпуске документарных облигаций с обязательным централизованным хранением без залогового обеспечения, если такие облигации не предоставляют их владельцам иных прав, кроме права на получение номинальной стоимости или номинальной стоимости и процента от номинальной стоимости, и выплата номинальной стоимости и процентов по таким облигациям осуществляется только денежными средствами, а также решение о выпуске иных облигаций в случаях, предусмотренных федеральными законами о ценных бумагах, может состоять из первой части, содержащей определяемые общим образом права владельцев облигаций и иные общие условия для одного или нескольких выпусков облигаций (далее — программа облигаций), и второй части, содержащей конкретные условия отдельного выпуска облигаций».

Источник: "Cnonds Review"